豪威集团(原韦尔股份)正式在香港联合交易所主板挂牌上市,股票代码0501。豪威集团本次港股IPO最终发行价为104.8港元/股,拟全球发售4580万股H股,其中,香港公开发售458万股七星配资,国际发售4122万股。瑞银证券、中金证券、平安资本、广发证券为联席保荐人。

传感器专家网:

https://www.sensorexpert.com.cn/?channel=toutiao

专注于传感器技术领域,致力于对全球前沿市场动态、技术趋势与产品选型进行专业垂直的服务,是国内领先的传感器产品查询与媒体信息服务平台。基于传感器产品与技术,对广大电子制造从业者与传感器制造者提供精准的匹配与对接

截止本文发稿,豪威集团港股报109.6港元/股,涨4.58%,市值达1376亿元。

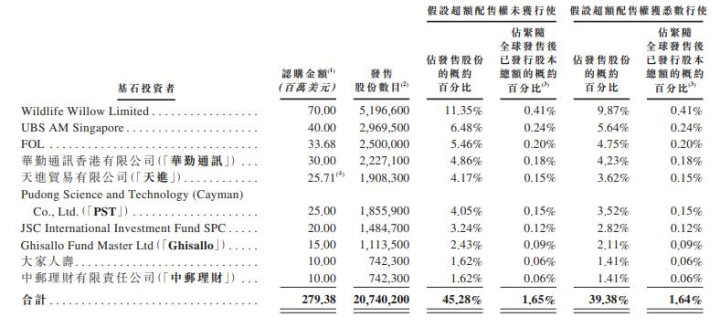

豪威集团本次港股IPO,共引入10位基石投资者,认购金额达21.74亿港元(2.79亿美元,约合19.48亿元人民币),占发行股份的约45.28%。

这10位基石投资者包括:Wildlife Willow Limited、UBS AM Singapore、FOL、华勤通讯、天进贸易、PST、JSC International Investment Fund SPC 、Ghisallo、大家人寿、中邮理财。

细数基石投资者背景,Wildlife Willow Limited为博裕资本所持有,UBS AM Singapore为瑞银资产管理,华勤是中国&全球最大的智能硬件ODM厂商,天进贸易背后是OPPO,PST背后是浦东国资,JSC背后是宁波国资。

可见,本次豪威集团港股IPO,获得产业资本、上下游巨头、地方国资等多方的看好。

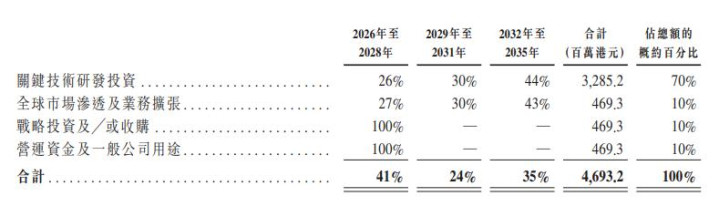

本次港股IPO,豪威集团全球募集资金净额约46.93亿港元(约合42.05亿元人民币),其中,约70%用于关键技术研发投资;约10%用于全球市场渗透及业务扩张;约10%用于战略投资或收购;约10%营运资金及一般公司用途。豪威集团港股IPO招股说明书可在【传感器专家网】公众号对话框回复关键词【资料下载】,于下载页面获取(因网站刷新原因,资源可能更新不及时,可稍晚些再获取)。

相关资金投资年度从2026年至2035年,详细用途分布如下:

全球第三大CMOS图像传感器厂商、全球最大汽车CIS公司、全球第9大Fabless芯片公司

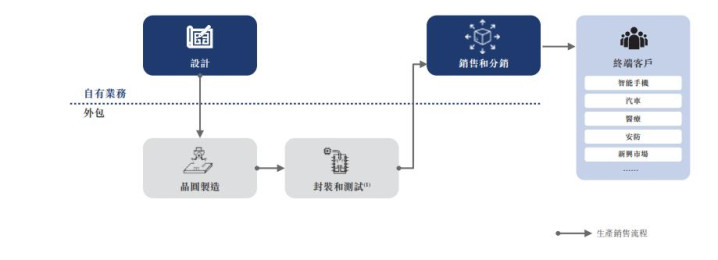

豪威集团是一家全球化的Fabless半导体设计公司,其主要产品为CMOS图像传感器 (CIS) ,共有三大业务线:图像传感器解决方案、显示解决方案以及模拟解决方案,产品应用覆盖智能手机、 汽车、医疗、安防及新兴市场(机器视觉、智能眼镜及端侧AI)等高增长行业。

全球第3大、中国最大的CMOS图像传感器公司

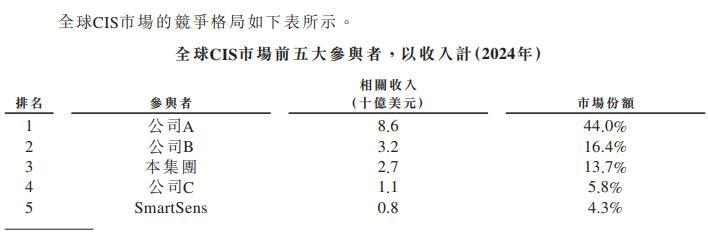

主要市场地位方面,IPO招股书显示,2024年,全球市场上约有 30 多家 CIS 供应商。

全球CIS市场份额高度集中,按营收计,2024年前五大参与者的市场份额合计为84.1%。

其中,豪威集团在2019年至2024年间,均稳居全球CIS市场前3名,2024年,豪威集团CIS业务营收约27亿美元(约合189亿元人民币),市场份额达13.7%。

招股书中提及其余全球CIS市场的主要参与者,公司A位于全球第一,CIS业务营收达86亿美元,市场份额为44%,处于绝对龙头地位。公司A推测为索尼——招股书中其他市场参与者公司名称均为化名,本文相关公司名称为推测,可能存在错误情况,请谨慎参考。

公司B位居全球第二,CIS业务营收32亿美元,市场份额16.4%,公司B推测为三星。

公司C位于全球第4,CIS业务营收11亿美元,市场份额5.8%,公司C推测为安森美。

值得关注的是,除豪威集团外,思特威(SmartSens)、格科微(GalaxyCore)等另外两家国产COMS图像传感器巨头的名称及市场地位,在招股书中直接列明。

据招股书中来自弗若斯特沙利文报告数据显示,思特威(SmartSens)是全球第5大、中国第二大CIS企业,其CIS营收为8亿美元,市场份额4.3%。

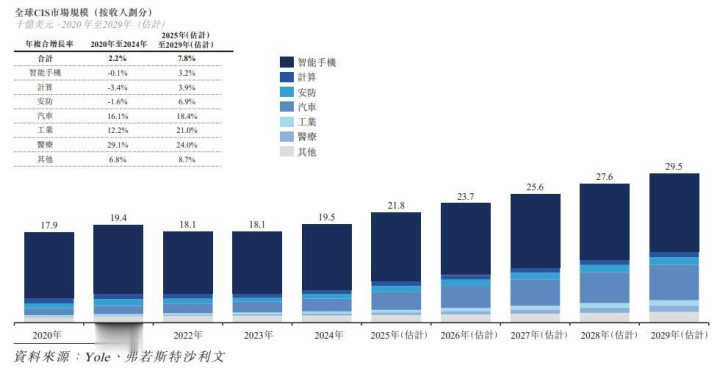

招股书显示,2020年-2024年间,全球CIS市场从179亿美元增长至195亿美元,年复合增长率为2.2%。

预计自2025年起,将以7.8%的年复合增长率进一步扩大,于2029年达到295亿美元(约合2060亿元人民币)。全球CIS市场规模及细分情况如下图:

全球第3大智能手机CMOS图像传感器公司

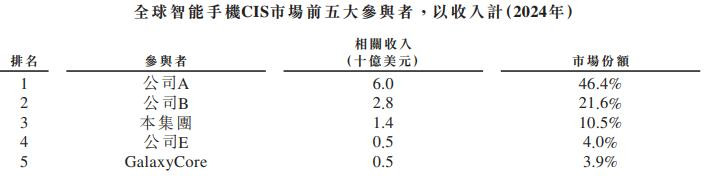

智能手机是全球CIS业务最重要、最大的市场,招股书显示,2024 年,全球智能手机CIS市场主要供应商主要有8家。

全球智能手机CIS市场格局,豪威集团营收14亿美元(约合97.74亿元人民币),市场份额10.5%,位居全球智能手机CIS第三。

公司A(索尼)在全球智能手机CIS市场处于领先地位,营收达60亿美元,市场份额46.4%。公司B(三星)智能手机CIS营收28亿美元,市场份额21.6%,位居第2.

公司E据全球智能市场CIS市场第4,营收5亿美元,市场份额4%,公司E推测为SK海力士(SK Hynix)。

另一家国产CIS公司格科微(GalaxyCore),位居全球智能手机CIS市场第5,营收5亿美元,市场份额3.9%。

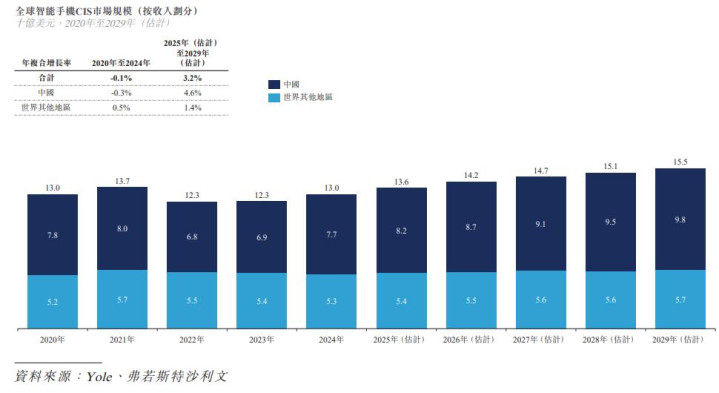

市场方面,据招股书数据,2024年,智能手机是全球CIS市场最大的应用领域七星配资,占据65%以上的市场份额。

全球智能手机CIS市场2020年及2024年分别为130亿美元和130亿美元,维持稳定,在5G普及、多摄像头设备普及、对更好的图像质量、更多样化的成像特性和创新功能的追求的推动下,全球智能手机CIS市场预计将自2025年起以3.2%的年复合增长率扩大,并于2029年达到155亿美元(约合1082亿元人民币)。相关市场预测如下图:

全球最大汽车CMOS图像传感器公司

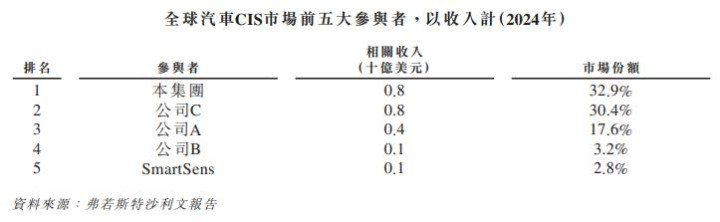

在汽车CMOS图像传感器市场,豪威集团具有领先地位,以收入计,2024年,豪威集团汽车CIS业务营收8亿美元,市场份额32.9%,位于第一。

公司C(安森美)位居全球汽车CIS市场第二,营收8亿美元,市场份额30.4%。值得一提的是,安森美此前曾是汽车CIS领域的绝对王者,统治全球汽车CIS市场多年,至2024年被豪威集团超越,相关信息参看从60%暴跌到33%,全球汽车CIS传感器绝对王者,被国产巨头干翻

公司A(索尼)在汽车CIS市场同样拥有一定的市场话语权,营收4亿美元,市场份额17.6%,排名全球第3。

公司B(三星)汽车CIS营收1亿美元,市场份额3.2%,全球第4.

思特威(SmartSens)在全球汽车CIS市场排名第5,营收1亿美元,市场份额2.8%。

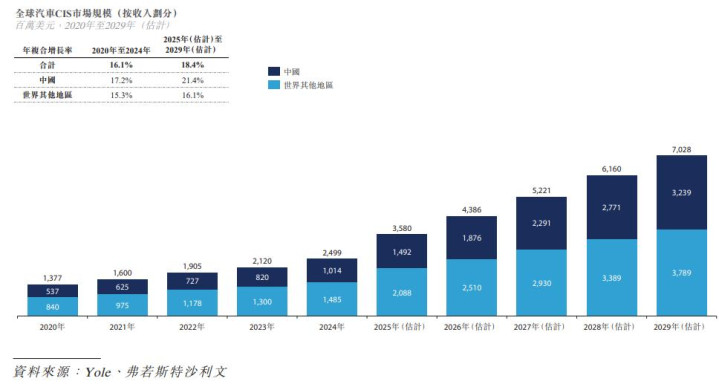

汽车行业是CIS应用增长最快的应用领域之一,招股书数据显示,全球汽车CIS主要供应商约有10家,全球汽车CIS市场由2020年的13.77亿美元增至2024年的24.99亿美元,年复合增长率达16.1%。

招股书预计,自2025年起,全球汽车CIS市场将以18.4%的年复合增长率快速增长,于2029年达到70.28亿美元(约合490.67亿元人民币)。相关市场情况如下:

全球第9大Fabless芯片设计公司,中国大陆唯一!

凭借CIS业务营收的强劲市场表现,豪威集团是全球半导体市场第9大的Fabless芯片设计公司,Fabless业务营收30亿美元,市场份额约0.5%。

招股书数据显示,全球参与半导体设计的半导体公司总数超过 5000 家。豪威集团亦是自华为海思被制裁后,中国大陆地区唯一一家进入全球Fabless企业前10的半导体公司。

除CIS领域外,豪威集团在其余半导体设计领域市场统治力相对较弱。

显示解决方案市场方面,2024年,全球显示解决方案市场有超过 50 家市场参与者,按收入计(包括DDIC和TDDI),豪威集团的全球市场份额为1.2%。

模拟集成电路市场方面,2024年,全球模拟集成电路市场有超过1,000 家市场参与者。按收入计,豪威集团在全球模拟集成电路市场所占市场份额不足0.3%。

营收超257亿元,境外收入占比超85%,来自美国营收低于5%,图像传感器为绝对营收来源

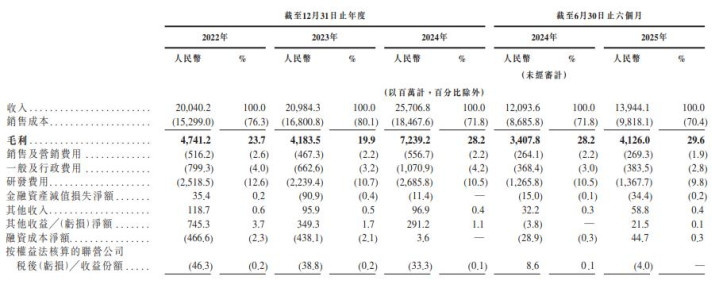

主要财务数据方面,往绩记录期间,2022年-2024年,豪威集团营收分别为200.4亿元、209.84亿元和257.06亿元。2024年1-6月及2025年1-6月营收分别为120.93亿元、139.44亿元,同比增长15.3%。

2022年-2024年,豪威集团毛利分别为47.41亿元、41.83亿元、72.39亿元。2024年1-6月及2025年1-6月毛利分别为34.07亿元、41.26亿元,同比增长21.1%。

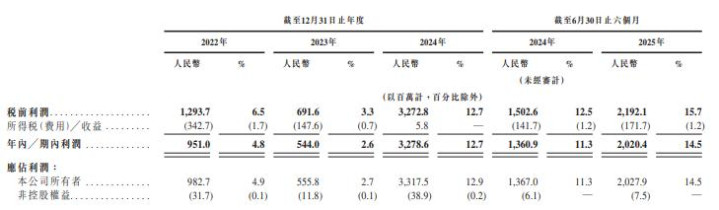

2022年-2024年,豪威集团利润分别为9.51亿元、5.44亿元、32.78亿元。2024年1-6月及2025年1-6月利润分别为20.20亿元、13.61亿元。

从财务情况看,2022年、2023年利润、利润率有所下降,2024年相比往年强劲反弹,2025年上半年亦录得较快增长,豪威集团在招股书中称:

2022年至2023年,我们的净利润及净利润率有所下降,主要归因于市场竞争激烈及整体经济形势低迷。2023年至2024年,得益于消费电子市场需求的复苏、旗舰智能手机的持续采用以及汽车市场智能化转型加快等因素带来的收入快速增长,且该增速超过了我们销售成本及费用的增幅,我们的净利润及净利润率均实现强劲反弹。截至2025年6月30日止六个月,在半导体设计及销售与半导体分销业务线的双重增长以及我们持续成本管控措施的推动下,我们的净利润率进一步上升。

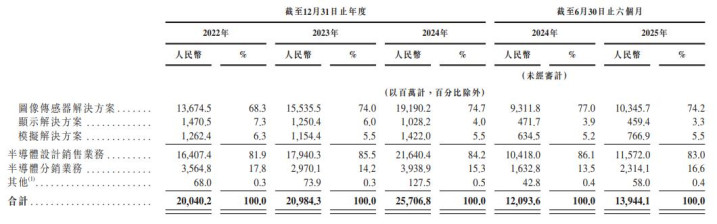

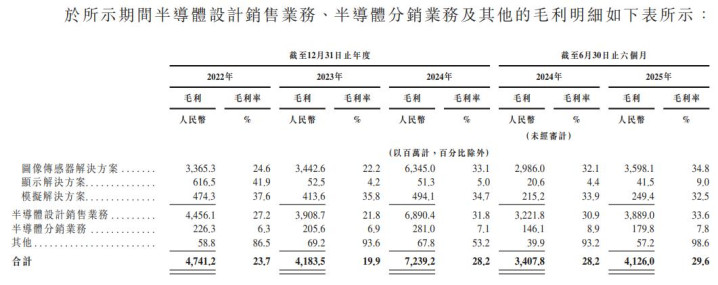

目前,豪威集团拥有半导体设计销售业务、半导体分销业务、其他等三大块业务,半导体设计销售业务分为图像传感器解决方案、显示解决方案、模拟解决方案。

往绩记录期间,豪威集团的营收增长主要受半导体设计销售业务增长推动,并部分被半导体分销业务的波动所抵消。

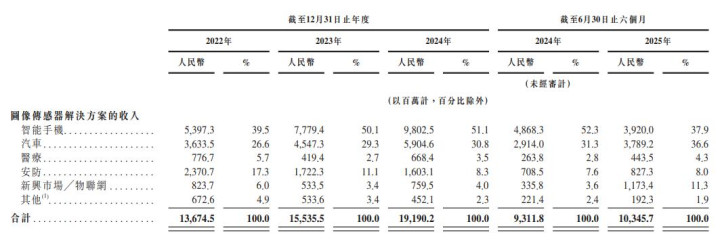

从往年数据看,来自图像传感器解决方案的收入占比均达75%以上,是豪威集团最大营收来源。于2022年、2023年、2024年以及截至2024年及2025年6月30日止六个月,豪威集团的CIS产品销售收入分别占图像传感器解决方案收入的91.3%、94.8%、94.4%、94.1%及94.3%。

可见,图像传感器产品的销售,是豪威集团营收的绝对来源。

豪威集团的图像传感器解决方案收入主要来自智能手机、汽车、医疗、安防、新兴市场/物联网及其他领域,其中,智能手机、汽车是豪威集团图像传感器最大的两个市场。

截至2022年、2023年及2024年12月31日止年度以及自2024年6月30日止六个月至2025年同期,豪威集团自半导体设计销售业务渠道的收入增长,主要得益于其图像传感器解决方案(尤其是智能手机和汽车应用产品)的强劲增长。

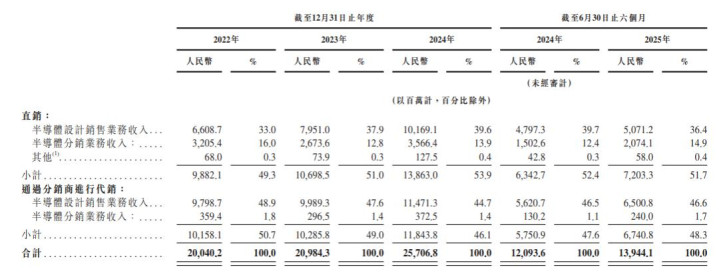

渠道销售情况方面,来自直销和分销的渠道收入约各占50%,显示了豪威集团的营收来源较为平衡。

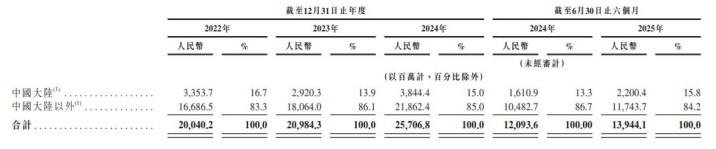

值得一提的是,作为一家全球化的Fabless公司,中国大陆境内唯一进入全球Fabless 10强的半导体企业,豪威集团约85%的营收来自中国大陆以外,中国大陆境内收入仅占15%左右。

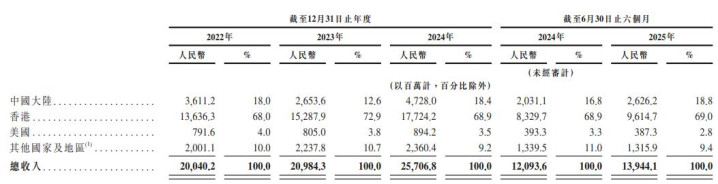

其中,豪威集团境外收入主要来自香港地区,约占70%左右,直接来自美国的收入低于5%——一般在3%左右,由此,豪威集团在招股书中指出:

总体而言,于往绩记录期间及直至最后实际可行日期,地缘政治紧张局势、贸易限制及关税并无对我们的业务运营或财务业绩产生重大影响。

毛利及毛利率方面,就半导体设计销售业务而言,截至2022年、2023年及2024年12月31日止年度以及截至2024年及2025年6月30日止六个月,豪威集团的毛利分别为44.56亿元、39.09亿元、68.9亿元、32.22亿元及38.89亿元,毛利率分别为27.2%、21.8%、31.8%、30.9%及33.6%。

对半导体设计销售业务毛利及毛利率的变化,豪威集团解释:

我们的毛利及毛利率于2022年至2023年期间有所下降,主要是由市场需求低迷、去库存过程中的降价压力以及存货撇减所致。2024年,我们的毛利及毛利率出现回升,并于截至2024年6月30日止六个月至2025年同期进一步增长,主要得益于我们的CIS产品技术升级、平均售价提升,以及在智能手机及汽车应用领域的渗透率增强。

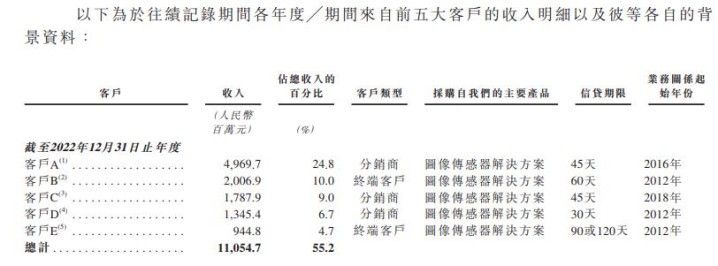

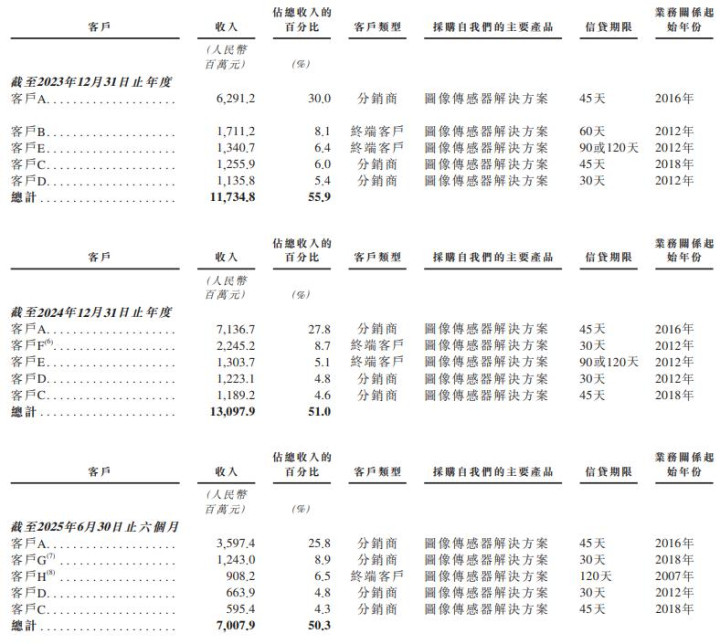

主要客户方面,作为全球第三大CMOS图像传感器公司,豪威集团的客户包括了全球领先的智能手机OEM和ODM、汽车制造商、主流笔记本电脑OEM和ODM、大型医疗设备公司、安防设备制造商和各种消费电子产品制造商。

于2022年、2023年、2024年以及截至2025年6月30日止六个月,前五大客户于各年度╱期间对豪威集团总收入的贡献分别为55.2%、55.9%、51.0%及50.3%。于往绩记录期间各年度╱期间,来自最大客户的收入于各期间分别单独占总收入的24.8%、30.0%、27.8%及25.8%。

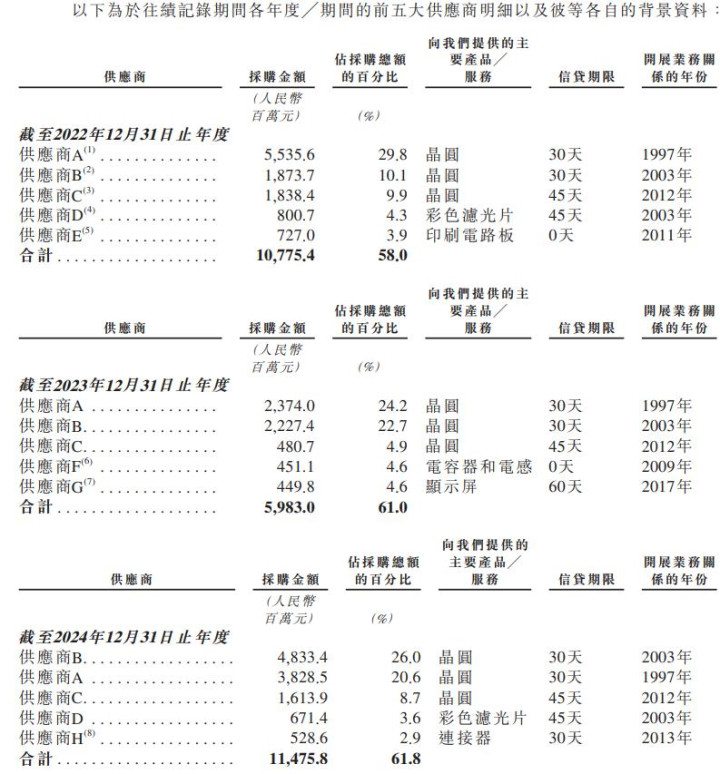

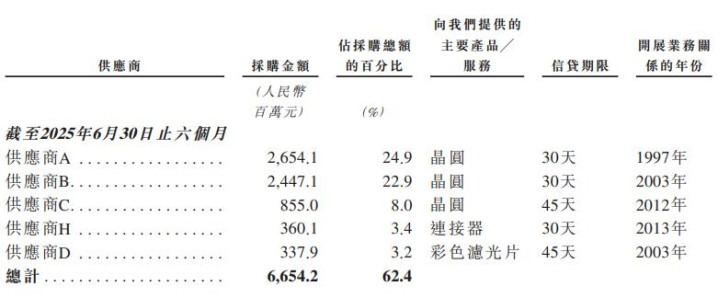

主要供应商方面,作为一家Fabless公司,豪威集团主要对外采购原材料(如晶圆)、封装测试服务(包括彩色滤光片、微透镜及采购芯片等材料)等,其供应商主要为第三方代工厂和封测服务供应商。

于2022年、2023年、2024年以及截至2025年6月30日止六个月,前五大供应商于各年度╱期间对豪威集团采购总额的贡献分别为58.0%、61.0%、61.8%及62.4%。于往绩记录期间各年度╱期间,最大供应商于各年度╱期间分别占我们采购总额的29.8%、24.2%、26.0%及24.9%。

其中,晶圆是豪威集团对外采购的大头,往年前五大供应商中,前三均是晶圆代工企业。

从韦尔半导体到豪威集团的蜕变,创造中国传感器&半导体芯片首富神话

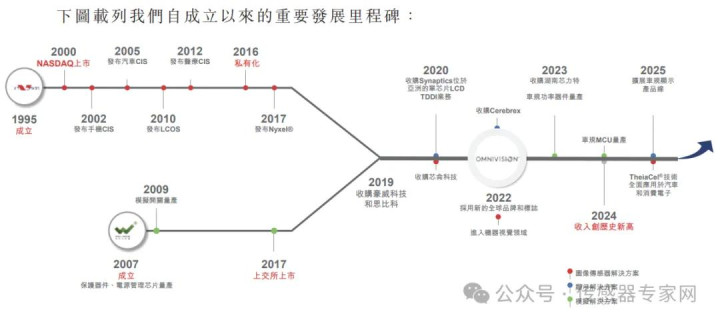

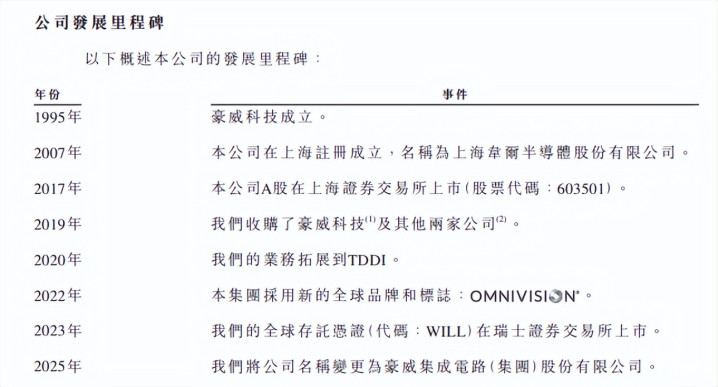

招股书显示,豪威集团的成立,最早可以追溯到1995年在美国硅谷成立的豪威科技——这是全球商业CMOS图像传感器先驱之一。

2019年,豪威集团董事长虞仁荣的韦尔半导体并购了豪威科技,并逐步发展成今天的豪威集团。

韦尔半导体由虞仁荣成立于2007年,早期主要从事半导体分销业务,2017年,韦尔半导体在上海交易所上市,股票简称“韦尔股份”。2017年、2018年韦尔股份电子元器件代理及销售业务营收占比高达69.90%和79.01%,虞仁荣亦被外界冠以“芯片倒爷”的称呼。

2019年,韦尔股份收购豪威科技和思比科,彼时豪威科技是全球第三大CMOS图像传感器芯片设计公司,此收购案例亦是中国半导体及A股史上经典的“蛇吞象”并购案例——当时豪威科技资产总额几乎是韦尔股份的5倍,净资产是其近8倍。

并购豪威科技后,韦尔股份摇身一变,成为全球第三大CMOS图像传感器设计公司,CIS芯片设计业务也取代电子元器件分销业务,成为公司的主要业务,韦尔股份企业基因由此改变。

据招股书显示,并购豪威科技后,韦尔股份(豪威集团)总资产由2019年的约人民币 175亿元增长29.6%至2020年的约人民币227亿元,且本公司收入由2019年的约人民币136亿元 增长45.4%至2020年的约人民币198亿元。据2019年韦尔股份财报显示,来自CIS芯片设计的半导体设计及销售业务占比超过80%,与此前的电子元器件分销业务逆转,韦尔股份的营收也呈现爆发式增长。

2025年6月20日,韦尔股份将使用了多年的公司名称更改为豪威集成电路(集团)股份有限公司,股票简称同步更改为“豪威集团”,由此显示了豪威集团的CIS发展战略决心:

公司于 2019 年完成了对全球前三大图像传感器芯片设计公司豪威科技的收购,逐步构建了图像传感器解决方案、显示解决方案和模拟解决方案三大业务体系。2024 年公司半导体设计业务中,公司图像传感器解决方案业务实现营业收入191.90 亿元,占主营业务收入的比例为 74.76%。同时,根据公司目前主营产品品牌影响力及产品类型占比,变更公司名称、证券简称能够更加全面地体现公司的产业布局和实际情况,准确反映公司未来战略发展方向,便于集团化管理及精细化管控,进一步发挥公司品牌效应及品牌优势,提升市场影响力,同时增加投资者对公司业务情况的理解和投资判断。

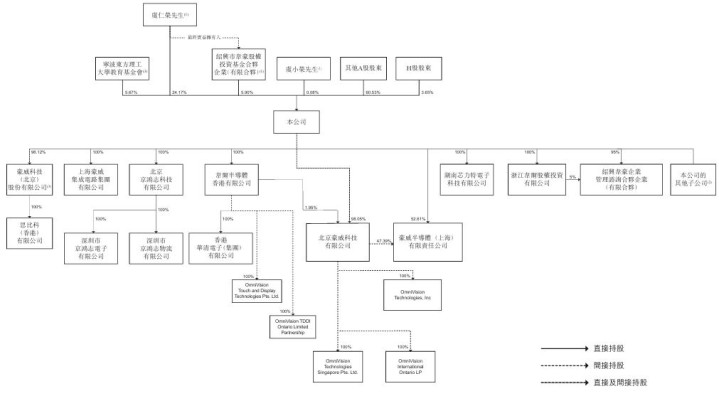

招股书显示,本次IPO后,虞仁荣直接持有豪威集团24.17%的股权,为公司最大股东和实控人。

凭借来自豪威集团的CIS业务的强劲增长,虞仁荣一跃成为中国传感器&半导体首富,据2025年最新的《胡润百富榜》显示,虞仁荣以680亿元财富排名富豪榜73位,是当前中国传感器及半导体产业最富有的企业家。

结语

本次豪威集团在港股的IPO,已是豪威集团这家全球第三大CMOS图像传感器公司的第三次上市——2017年在A股首次IPO,2023年11月份,全球存托凭证在瑞士上市。

可以说,以豪威集团、格科微、思特威等为代表的国产CMOS图像传感器力量,是中国羸弱的传感器产业为数不多的亮点,具备与索尼、三星等全球顶尖公司争锋的潜力。

豪威集团在港股的成功上市七星配资,预示着资本对国产传感器等硬科技力量的持续看好。

启远网官网提示:文章来自网络,不代表本站观点。